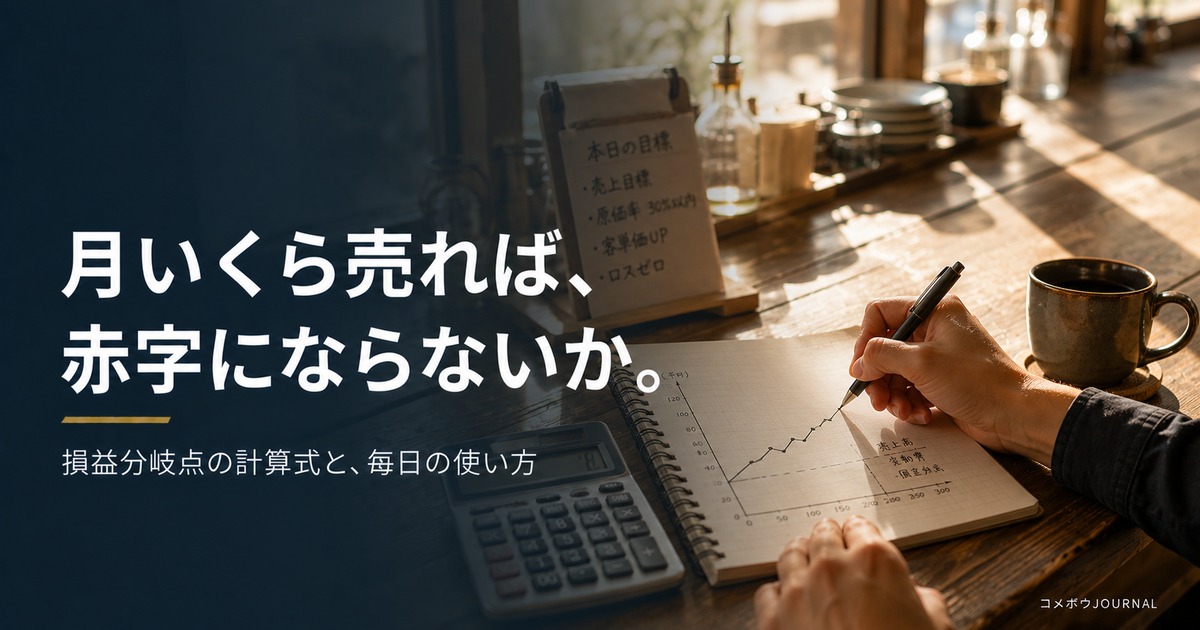

毎月、月末になるまで黒字か赤字かわからないんです…。『今月は大丈夫かな』ってずっとソワソワしてる。この不安、どうにかならないですか?

なります。その不安の正体は『自分の店のセーフティラインを知らないこと』。損益分岐点——つまり『月いくら売れば赤字にならないか』の一線を計算すれば、ソワソワは『あと◯万円』という具体的な距離に変わりますよ🌾

「今月、うちは大丈夫なのか」。この漠然とした不安を抱えたまま営業している店主は、驚くほど多いものです。でも実は、赤字と黒字の境界線は、電卓で計算できます。それが損益分岐点——売上がこのラインを超えれば黒字、下回れば赤字という、店ごとの「セーフティライン」です。

結論から言うと、損益分岐点の計算式は「固定費 ÷(1 − 変動費率)」。たとえば固定費が月100万円・変動費率(ほぼ原価率)が33%の店なら、100万÷0.67≒約150万円が損益分岐点売上です。月商150万を超えた分から、利益が積み上がり始めます。

この記事では、損益分岐点の意味と計算式、つまずきやすい「固定費と変動費の仕分け」、月次・日次への落とし込み方、損益分岐点を下げる3つの方法、経営の余裕度を測る「安全余裕率」、そして新メニューや投資の判断への応用まで解説します。前提となる原価率・FL比率の整え方は、クラスター中心記事飲食店の原価率 完全ガイドからどうぞ。

結論:損益分岐点は「固定費÷(1−変動費率)」で出る

まず式と、ざっくりのイメージを教えてください!

式はこれ1本:損益分岐点売上=固定費÷(1−変動費率)。イメージは『固定費という重りを、粗利で持ち上げるのに必要な売上』ですよ。

損益分岐点の式と、考え方の骨格を最初に示します。

損益分岐点売上高 = 固定費 ÷(1 − 変動費率)

- 固定費:売上がゼロでもかかるお金(家賃・正社員給与・リース料など)

- 変動費:売上に比例して増えるお金(食材費が代表。変動費率≒原価率)

- 1−変動費率:売上1円あたりの粗利の割合(=限界利益率と呼ばれます)

なぜこの式で出るのか。直感的に言うと、売上から変動費を引いた「粗利」だけが、固定費の支払いに使えるお金だからです。粗利が固定費とちょうど同じになる売上——それが損益分岐点。それ以下なら固定費を払いきれず赤字、それ以上なら超えた分の粗利がまるごと利益になります。

| 用語 | 日常語に翻訳 |

|---|---|

| 損益分岐点 | 赤字にならない最低限の売上ライン |

| 固定費 | 店を開けてなくてもかかるお金 |

| 変動費 | 売れた分だけかかるお金 |

| 限界利益率(1−変動費率) | 売上1円のうち、固定費と利益に回せる割合 |

式を覚えるより、この「重りと持ち上げる力」のイメージを持ってください。次の章から、自分の店の数字で計算できるように分解していきます。

固定費と変動費の仕分け方|ここが計算の9割

固定費と変動費の仕分けって、難しそうです…。人件費ってどっちなんですか?アルバイト代は売上に合わせてシフト組んでるし…。

鋭い!人件費はまさに仕分けの最難関。でも実務では『ざっくりルール』で十分機能します。一覧でいきましょう。

損益分岐点の計算で唯一手間なのが、経費の仕分けです。実務的な仕分けの目安を一覧にします。

| 費目 | 仕分け | 補足 |

|---|---|---|

| 家賃 | 固定費 | 代表的な固定費 |

| 正社員給与・店主の給料 | 固定費 | 売上に関係なく発生 |

| アルバイト・パート給与 | 変動費寄り(または半々) | シフトで調整できる部分は変動扱いが実務的 |

| 食材費・飲料仕入 | 変動費 | 変動費の主役。率は原価率を使う |

| 水道光熱費 | 基本固定+一部変動 | 迷ったら固定費に入れてOK |

| リース料・サブスク・保険 | 固定費 | 金額が毎月同じものは固定 |

| 販促費・広告費 | 固定費(予算管理) | 売上に比例しないため |

| 借入返済(元本) | 固定費に準じて扱う | 厳密には費用でないが、資金繰りでは固定の支出 |

迷ったときの実務ルールは2つです。

- 「売上がゼロの月でも払うか?」で判断する。払うなら固定費

- 迷ったら固定費に入れる。固定費を多めに見積もると損益分岐点は高め(厳しめ)に出ます。セーフティラインは厳しめに引いておくほうが安全です

アルバイト給与は理論上は議論がありますが、実務では「基本シフト分は固定費、繁忙時の追加分は変動費」か、シンプルに全額固定費に入れる(厳しめ計算)かのどちらかで十分です。人件費の全体管理は飲食店のFL比率 完全ガイドで扱っています。

計算手順|4ステップ+業界一般の計算例

仕分けはわかりました!実際の計算、最初から最後まで通しでやってみたいです!

では4ステップ+計算例で通しでいきます。電卓を用意してください。5分で出ますよ。

ステップ①:月の固定費を合計する

家賃・正社員給与(自分の給料込み)・水道光熱費・リース料・保険・販促費……「売上ゼロでも払うお金」を全部足します。

ステップ②:変動費率を出す

変動費の主役は食材費なので、月次の原価率をそのまま変動費率として使うのが実務的です(計算方法は原価率の計算 完全ガイド)。アルバイト代の一部を変動扱いにする場合は、その率も足します。

ステップ③:式に入れる

損益分岐点売上 = 固定費 ÷(1 − 変動費率)

ステップ④:月次→日次に割る

月の損益分岐点を営業日数で割れば、「1日いくら売れば赤字にならないか」になります。これが日々の営業の体温計です。

【計算例】(業界一般の数字を使った説明用サンプルです)

定食屋を想定します。固定費:家賃20万+正社員(店主含む)60万+光熱費ほか20万=月100万円。変動費率:原価率33%+変動人件費2%=35%。

損益分岐点売上 = 100万 ÷(1 − 0.35)= 100万 ÷ 0.65 ≒ 約154万円

月25日営業なら、1日あたり約6.2万円。客単価900円なら1日約69人——ここまで割ると、「赤字にならないライン」が毎日の肌感覚と接続されます。「今日は70人超えたから、ここからは利益を積んでる時間だ」。この感覚が持てるだけで、月末のソワソワは消えていきます。

損益分岐点を下げる3つの方法

うちの損益分岐点、思ったより高かったです…。このライン自体を下げることってできるんですか?

できます。式を見れば答えは構造的に3つだけ。①固定費を下げる ②変動費率を下げる ③客単価(限界利益)を上げる、です。

損益分岐点=固定費÷(1−変動費率)。この式の構造上、ラインを下げる方法は3方向しかありません。

方法①:固定費を下げる(分子を小さく)——効果がダイレクトです。固定費が10%下がれば、損益分岐点もほぼ10%下がります。使っていないサブスク・過剰な広告・リースの見直しが定番。ただし家賃と人は店の体力そのものなので、体験を削る削減は最後の手段です。

方法②:変動費率を下げる(分母を大きく・その1)——原価率の改善です。ロス削減・盛り付け標準化・仕入れ見直しで原価率が33%→30%になれば、計算例の店の損益分岐点は約154万→約143万円に下がります。原価率の改善は、損益分岐点の引き下げでもある——数字はつながっています(打ち手は原価率を下げる7つの方法)。

方法③:客単価・限界利益を上げる(分母を大きく・その2)——値付けの見直しやセット提案で客単価が上がると、売上1円あたりの粗利が増え、より少ない客数でラインを超えられるようになります。割引で客数を追うのは逆方向(限界利益率が下がってラインが上がる)なので注意です(客単価アップの設計はこちら)。

優先順位は店の状況によりますが、②→③→①の順で検討するのがおすすめです。②はお客様に影響なく実行でき、③は店の魅力と両立でき、①は効果が大きい反面、削る場所を間違えると売上ごと落とすからです。

安全余裕率|「あとどれだけ売上が落ちても耐えられるか」

うち、損益分岐点は超えてました!よかった〜。…で、超えてたら安心していいんですよね?

超え方の余裕まで見るのがプロです。『安全余裕率』——あとどれだけ売上が落ちても赤字にならないか、を測りましょう。

損益分岐点を超えているかどうかは、ゼロかイチかの話。経営ではさらに一歩進めて、どれくらい余裕を持って超えているかを見ます。それが安全余裕率です。

安全余裕率(%)=(実際の売上 − 損益分岐点売上)÷ 実際の売上 × 100

たとえば月商180万・損益分岐点154万なら、(180−154)÷180≒約14%。意味は「売上が14%落ちても赤字にならない」です。

| 安全余裕率 | 状態の目安 |

|---|---|

| 20%以上 | 安定圏。攻めの投資を検討できる |

| 10〜20% | 健全。ただし季節変動は要注意 |

| 5〜10% | 注意。雨の多い月や連休の谷で赤字転落も |

| 5%未満 | 危険水域。損益分岐点の引き下げが急務 |

飲食店の売上は、天候・季節・近隣のイベントで簡単に1〜2割動きます。安全余裕率は「不運への耐久力」。この数字を知っていれば、「今月は余裕があるから設備を直そう」「余裕が薄いから固定費は増やさない」という、攻め時と守り時の判断が数字でできるようになります。

損益分岐点の使い方|日々の目標から投資判断まで

損益分岐点って、計算して終わりじゃなくて、いろんな判断に使えそうですね!

その通り!損益分岐点は経営判断の万能定規です。代表的な4つの使い方を紹介しますね。

損益分岐点が手に入ると、いろいろな判断が「数字の比較」に変わります。

使い方①:日次の売上目標——月の損益分岐点÷営業日数が「今日のセーフティライン」。POSの日計と毎日比べるだけで、月末を待たずに店の現在地がわかります。

使い方②:新メニュー・値上げの判断——「この新メニューを入れると原価率がどう動くか→損益分岐点がいくら動くか」を試算してから決める。勘ではなくラインの動きで判断できます。

使い方③:投資の判断——たとえば月3万円の設備リースを入れると、固定費が3万増え、損益分岐点は約4.6万円分上がります(変動費率35%の場合)。「その投資は月4.6万円以上の売上増(または同等のコスト減)を生むか?」——投資の合否ラインが自動的に出るのです。

使い方④:営業形態の判断——ランチ営業・定休日変更・営業時間延長なども、「増える固定費(人件費・光熱費)と見込める売上」を損益分岐点の枠組みで比べれば、感情論ではなく構造で判断できます。

注意点はひとつ。損益分岐点は「最低ライン」であって「目標」ではありません。分岐点ちょうどの経営は、利益ゼロで自転車操業ということ。目標は「分岐点+目標利益」で立てます。月20万円の利益が欲しいなら、(固定費100万+20万)÷0.65≒約185万円が本当の目標売上——この逆算が、根拠のある売上目標の立て方です。

よくある質問(FAQ)|飲食店の損益分岐点20問

Q1:損益分岐点とは何ですか?

売上がそのラインを超えれば黒字、下回れば赤字になる「境界の売上高」です。固定費(売上ゼロでもかかるお金)を、売上から変動費を引いた粗利でちょうど払いきれる点を指します。「月いくら売れば赤字にならないか」を教えてくれる、店ごとのセーフティラインです。

Q2:損益分岐点の計算式を教えてください。

損益分岐点売上高=固定費÷(1−変動費率)です。たとえば固定費が月100万円・変動費率35%なら、100万÷0.65≒約154万円。変動費率は実務的には月次の原価率(+変動扱いの人件費率)を使えば十分です。

Q3:固定費と変動費はどう仕分けますか?

「売上がゼロの月でも払うか?」が判断基準です。家賃・正社員給与・リース料・保険などは固定費、食材費は変動費。アルバイト給与は基本シフト分を固定・繁忙追加分を変動とするか、厳しめに全額固定に入れるのが実務的です。迷ったら固定費に入れると、ラインが厳しめに出て安全です。

Q4:変動費率には何を入れますか?

主役は食材費(原価率)です。月次原価率が33%ならそのまま0.33として使えます。シフトで増減するアルバイト代の一部や、売上に連動する決済手数料・デリバリー手数料を加える場合は、その率を足してください。

Q5:自分の給料は固定費に入れますか?

入れてください。店主の生活費を固定給として固定費に含めた損益分岐点が、「店と自分の生活が両方成り立つライン」です。入れずに計算したラインは、自分の無償労働で下駄を履かせた数字になり、実態より低く出てしまいます。

Q6:損益分岐点は日次に落とせますか?

落とせます。月の損益分岐点÷営業日数が「1日のセーフティライン」です。さらに客単価で割れば「1日に必要な客数」になります。日計と毎日比べるだけで、月末を待たずに店の現在地がわかる、いちばん実用的な使い方です。

Q7:損益分岐点を下げる方法はありますか?

式の構造上、3方向です。①固定費を下げる(サブスク・広告・リースの見直し)②変動費率を下げる(ロス削減・標準化・仕入れ見直しで原価率改善)③客単価・限界利益を上げる(値付け・セット提案)。おすすめの検討順は②→③→①です。

Q8:割引キャンペーンは損益分岐点にどう影響しますか?

割引は限界利益率を下げるため、損益分岐点を押し上げます。たとえば10%割引は、変動費率35%の店なら限界利益率を65%→55%に下げ、必要売上を大きく増やします。客数増がそれを上回る確信がない限り、値引きより客単価・価値向上の方向が数字には健全です。

Q9:安全余裕率とは何ですか?

(実際の売上−損益分岐点売上)÷実際の売上×100で、「売上があと何%落ちても赤字にならないか」を表します。20%以上で安定圏、5%未満は危険水域が目安。天候や季節で売上が1〜2割動く飲食店では、分岐点を超えているかだけでなく、この余裕まで見るのがおすすめです。

Q10:売上目標はどう立てればいいですか?

「損益分岐点+目標利益」から逆算します。式は(固定費+目標利益)÷(1−変動費率)。固定費100万・変動費率35%の店が月20万の利益を狙うなら、120万÷0.65≒約185万円が目標売上です。根拠のある目標は、スタッフにも説明でき、日々の行動につながります。

Q11:損益分岐点はどのくらいの頻度で計算し直すべきですか?

固定費や原価率が動いたとき+半年に1回の定期見直しが目安です。家賃改定・人員の増減・仕入れ値の変動・メニュー改定があったら再計算してください。月次の原価率を計算する習慣があれば、再計算は5分で済みます。

Q12:開業前に損益分岐点は計算できますか?

できますし、開業前こそ必須です。想定家賃・人件費・原価率から損益分岐点を出し、「その立地で現実的に到達できる売上か」を物件契約の前に検証してください。分岐点が立地の実力を超えている計画は、開業後の努力では覆しにくい構造的な問題になります。

Q13:損益分岐点を超えているのにお金が残りません。なぜですか?

考えられる原因は3つです。①借入の元本返済(利益計算の外で現金が出ていく)②税金・保険の支払い時期 ③在庫や設備への投資。損益分岐点は「損益」のライン、資金繰りは「現金」の動きで別物です。利益とあわせて月末の現金残高も見る習慣をおすすめします。

Q14:客数ベースの損益分岐点も出せますか?

出せます。損益分岐点売上÷客単価=必要客数です。例えば分岐点154万円・客単価900円なら月約1,710人、25日営業で1日約69人。客数で見るとスタッフとも共有しやすく、「あと10人」のような現場の目標に翻訳できます。

Q15:月3万円の機器を導入したいです。判断基準はありますか?

固定費が月3万円増えると、損益分岐点は「3万÷(1−変動費率)」分上がります(変動費率35%なら約4.6万円)。その機器が月4.6万円以上の売上増か、同等のコスト減(人件費削減など)を生むなら合格、という判断ができます。投資判断はこの枠組みで数字に翻訳するのが基本です。

Q16:ランチ営業をやめるか迷っています。損益分岐点で判断できますか?

できます。ランチをやめた場合の「減る売上」と「減る変動費・固定費(人件費・光熱費)」を見積もり、損益分岐点と利益がどう動くかを試算してください。「忙しいのに利益が出ていないランチ」なら、やめたほうが利益が増えるケースもあります。感情でなく構造で判断できるのがこの道具の価値です。

Q17:季節で売上が大きく変わります。損益分岐点はどう使えばいいですか?

年間を通した平均で見るのに加えて、閑散月に「固定費を一時的に下げる手(営業時間短縮・シフト調整)」を打てるよう、月別の安全余裕率を把握しておくのがおすすめです。繁忙月の利益で閑散月の赤字を埋める構造なら、年間でのライン管理が現実的です。

Q18:限界利益率とは何ですか?

売上1円あたりの粗利の割合で、「1−変動費率」のことです。たとえば変動費率35%なら限界利益率は65%。売上から変動費を引いた残り(限界利益)だけが固定費の支払いと利益に使えるお金であり、損益分岐点の計算の核になる概念です。

Q19:損益分岐点ちょうどの売上なら問題ないですか?

問題あります。分岐点ちょうどは利益ゼロ=設備の更新も、不測の事態への備えも、自分の昇給もできない状態です。分岐点は「最低ライン」であって目標ではありません。目標は「分岐点+目標利益」で立て、安全余裕率10〜20%以上を目指してください。

Q20:損益分岐点の管理で一番大事なことを一つ挙げるなら?

「日次に割って、毎日の体温計にすること」です。月1回計算して終わりにせず、1日あたりのセーフティラインとして日計と比べる——これだけで「月末までわからない不安」が「今日の現在地」に変わります。数字は、使った分だけ店主を守ってくれます。

まとめ|セーフティラインを知れば、月末の不安は消える

『月いくら売れば大丈夫か』が数字でわかるって、こんなに安心なんですね。今夜、固定費の洗い出しからやってみます!

その安心感が、損益分岐点の最大の贈り物です。最後に要点をまとめますね。

飲食店の損益分岐点の要点を整理します。

- 式は1本:損益分岐点売上=固定費÷(1−変動費率)。変動費率は月次原価率で代用OK

- 仕分けの基準:「売上ゼロでも払うか」。迷ったら固定費(厳しめ)に。自分の給料は固定費へ

- 日次に割る:月の分岐点÷営業日数=毎日の体温計。客単価で割れば必要客数に

- 下げる3方向:①固定費削減 ②原価率改善 ③客単価アップ(検討順は②→③→①)

- 安全余裕率:売上があと何%落ちても耐えられるか。20%以上で安定圏・5%未満は危険水域

- 使い方は判断全般:新メニュー・投資・営業形態の変更を「ラインの動き」で試算できる

- 分岐点は最低ラインであって目標ではない:目標は「分岐点+目標利益」で逆算する

赤字か黒字かは、月末に「わかる」ものではなく、毎日「測れる」もの。セーフティラインを知った店主は、不安の代わりに打ち手を持てます。

経営の不安の大半は、『わからないこと』から来ています。今夜の固定費の洗い出しは、不安を数字に変える儀式です。電卓一つで、あなたの店はもっと強くなれますよ🌾

関連記事(飲食店の経営数字クラスター)

- 飲食店の原価率 完全ガイド|目安30%の本当の意味・計算・下げ方

- 飲食店の利益率 完全ガイド|手元にお金が残る店の数字の作り方

- 原価率の計算 完全ガイド|電卓1つでできる月次管理の手順

- 飲食店のFL比率 完全ガイド|食材費と人件費のバランス設計

- 飲食店の開業資金ガイド|初期費用・運転資金の内訳と賢い抑え方

- 飲食店のランチと米の完全ガイド|回転率と原価を両立するご飯の作り方

※本記事の計算例・経費比率は一般的な目安・説明用サンプルです。実際の経営判断・会計処理は、税理士等の専門家にもご相談ください。